Actualizado el 25/03/2025

Actualizado el 25/03/2025

Las grandezas de la digitalizaciónEscrito por Redacción TNI el 26/01/2016 a las 19:27:272110

Los operadores de telecomunicaciones exploran nuevas oportunidades para cumplir con las demandas de los clientes en un mundo cada vez más digital. Según el Global telecomunications study: navigating the road to 2020, elaborado por EY, el 66% de los ejecutivos encuestados prevé que los servicios digitales aportarán más del 10% de los ingresos de estas compañías en 2020. Un 24% considera, de hecho, que representarán más del 25%.

El servicio de televisión y video y los servicios de la nube para empresas serán los motores de este crecimiento. El estudio de EY asegura que la confianza que existe en la capacidad de estos servicios para generar ingresos se aprecia en las últimas fusiones y adquisiciones (M&A) en las que las telecos han comprado activos de televisión de pago en mercados como el brasileño, el alemán, el español y el estadounidense. “La televisión permite aumentar la lealtad de los clientes y ajustar la oferta y los precios”, recoge el informe.

Por el contrario, los servicios con un potencial más limitado para incrementar los ingresos en los próximos cinco años son los de identidad digital y aquellos relacionados con la salud y la seguridad. No obstante, el estudio explica que “la atención sanitaria tiene potencial, pero necesita tiempo para desarrollarse”.

Desafíos y prioridades para el sector

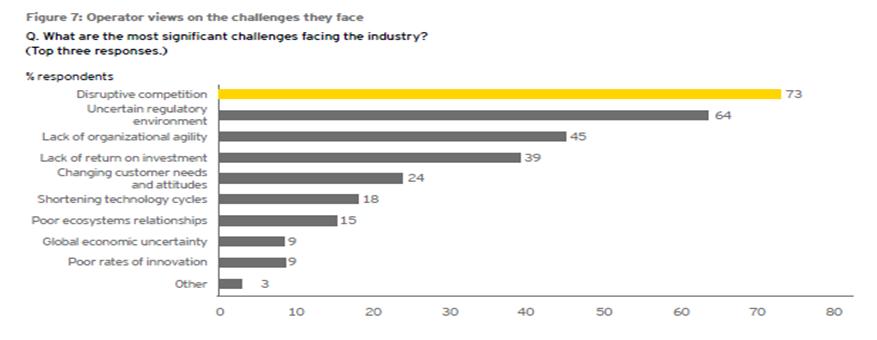

Más de tres cuartas partes de los encuestados asegura que su principal desafío es la competencia que existe en el sector, ya que a pesar de las oportunidades que ofrecen los servicios digitales todos los participantes reconocen el gran potencial que tienen las OTTs (over the top), que representan ya el 10% de los ingresos. En este sentido, las acciones acometidas para hacer frente a la competencia está presionando a la baja el retorno de las inversiones (ROI) de los operadores convirtiéndolo en uno de los retos más destacados del sector de cara a los próximos ejercicios.

El informe sitúa la incertidumbre regulatoria y la falta de agilidad organizacional como otros de los principales desafíos a los que se enfrentan los operadores, y señala la liberalización del espectro y la legislación en torno a la protección de datos como dos de los puntos más conflictivos en el ámbito regulatorio.

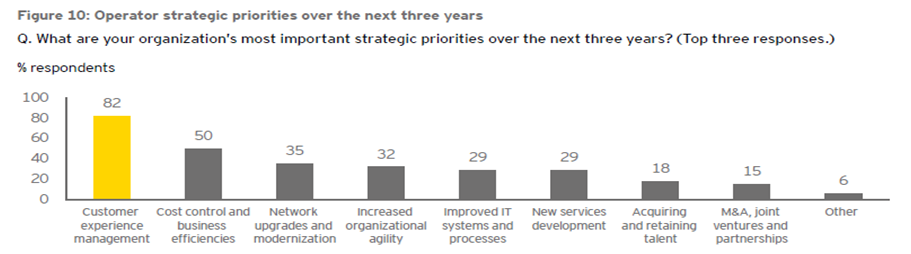

En cuanto a las prioridades estratégicas para los próximos tres años, el 68% de los ejecutivos consultados destaca en primera posición la gestión de la experiencia con el cliente y el 82% la ve como una de las tres prioridades principales. Tras la gestión de la experiencia del cliente se sitúan otras cuestiones estratégicas como el control de costes y la eficiencia del negocio, así como la renovación de las redes y la mejora de la agilidad de la organización. La adquisición de talento con nuevas formas de conocimiento será la acción que más impacto positivo tendrá para favorecer dicha agilidad.

El crecimiento inorgánico, por su parte, pierde posiciones en la agenda de prioridades después del gran número de fusiones y adquisiciones (M&A) realizadas, mientras que la entrada en nuevos mercados sigue resultando atractivo. No obstante, la mayoría de los consultados (un 63%) está adoptando un enfoque oportunista al crecimiento geográfico -crecen donde ya tienen operaciones-.

Caves para mejorar la experiencia del cliente

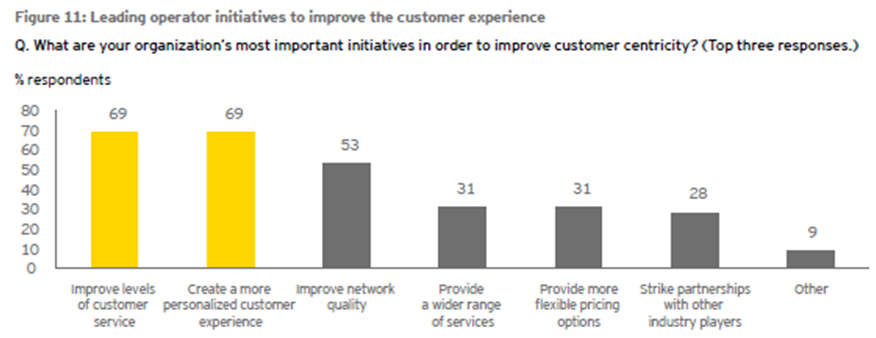

Los operadores consideran que para que la experiencia del cliente sea más próspera es necesario mejorar el servicio que se le presta con el objetivo de generar una mayor confianza a largo plazo, ofrecer un servicio más personal e incrementar la calidad de la red. El estudio cifra en un 34% los encuestados que anteponen la personalización a cualquier otra iniciativa para mejorar la experiencia del cliente y el 69% la sitúan -la personalización- entre las tres primeras.

Para lograr esa personalización será fundamental, tal y como recoge el estudio, que los operadores integren sus servicios en herramientas de análisis para saber cuáles son las necesidades de los clientes y así poder competir con los jugadores digitales.

El informe revela que los operadores están concienciados con la necesidad de mejorar la calidad de la red, sobre todo en las economías más desarrolladas, y apunta que las previsiones de la mayoría de los operadores encuestados (50%) anticipa un incremento del capex en los próximos doce meses. Sólo un 16% asegura que disminuirá ligeramente.

|